みなさん、こんにちは!ぺそです。以前こういった記事を当ブログに書かせていただきました。

その中で、『社会人でも、日常生活では四則演算は使っているのに、仕事になると上手く使えていない人もたくさんいる』と書きました。

この記事ではそれが一体どういうことなのかを実例で説明したいと思います。

たかが四則演算・・・と思っている人こそ罠にハマりやすいから、自分が正しく四則演算を使えているか、是非チェックしてみてね

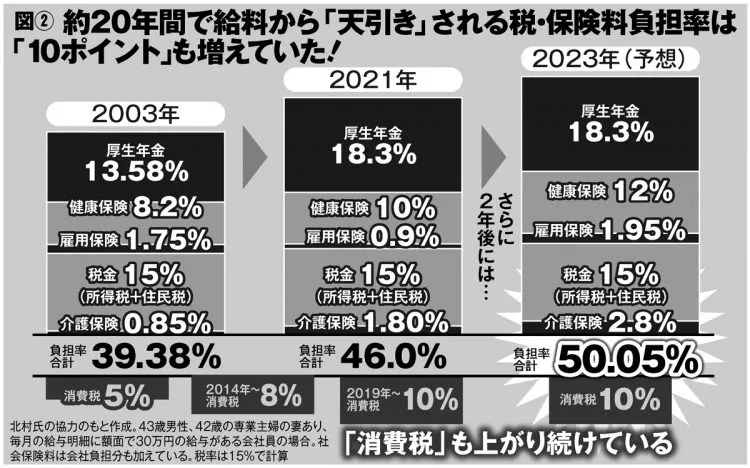

「サラリーマンが天引きされる税・保険料負担が増加 2023年に負担率50%超へ」

まずは、今回取り上げる記事を見る前に「給料」について簡単に説明しましょう。例えば、30万円の給料だったとしても、それが丸々自分のもとに入るわけではありません。

この給料から、各種保険料や年金などの社会保険料と所得税や住民税といった税金を「控除」として引いた金額が、最終的にみなさんが使えるお金になります。

これを手取りと言います。

例えば、30万円の給料だとすると、手取りは大体23~25万円ぐらいになるよ!

さて、先日こんなタイトルの記事がマネーポストにて掲載されました。

「サラリーマンが天引きされる税・保険料負担が増加 2023年に負担率50%超へ」

週刊ポスト2021年12月10日号

(中略)北村氏は2022年からの社会保険料値上げで、サラリーマンの税金と保険料を合わせた負担率は給料の50.05%になると予想している

そして、それを説明した図がこちらです。

これを見て、皆さんはどう思いましたか?

『うわ!めっちゃ引かれている・・・ということは今後は給料が30万円だったとしても 15万円しか手取りがもらえないのか。国に半分も税金を持ってかれるなんてひどい!』

そう思った方が多いのではないでしょうか?しかし、これは大きな間違いです。なぜなのでしょうか?

✕:保険料は全額個人が負担する

まずは、2021年のところに、どういった項目が挙げられているかを再度整理してみます。

- 厚生年金:18.3%

- 健康保険:10%

- 雇用保険:0.9%

- 介護保険:1.8%

- 所得税+住民税:15%

これのどこに問題があるのでしょうか?

まずは、厚生年金保険料がおかしいです。

実は、厚生年金保険料は労使折半となっており、会社と個人が半々で負担するものなのです。つまり、個人が負担する割合は 18.3% の半分である 9.15% になります。

他の項目も同様で、企業と折半するものや逆に企業が多く負担するものもあります(細かい割合は、住んでいる所や企業業態によって異なるので注意してください)

それぞれを正しくまとめると、実際は下記のようになります。

- 厚生年金:18.3% → 9.15%

- 健康保険:10% → 5%

- 雇用保険:0.9% → 0.3%

- 介護保険:1.8% → 0.9%

- 所得税+住民税:15%

※ 雇用保険は、会社の負担割合の方が労働者よりも高い

参考:

・厚生年金:公的年金の適用と保険料(厚生労働省)

・健康保険:令和3年度保険料額表(全国健康保険協会)

・雇用保険:令和3年度の雇用保険料率(厚生労働省)

・介護保険:協会けんぽの介護保険料率(全国健康保険協会)

✕:税金は給料から引かれる

もう一つおかしいのが、税金として記載されている「所得税+住民税」の部分です。

図をみると、税金は給料から引かれているように見えますよね(つまり30万円の給料から 15%ほど引かれてしまう)。

しかし税金は給料ではなく、所得に対してかかります。

ここでは詳しい説明を省きますが、サラリーマンには一定の控除があります。

これは何かというと、「サラリーマンでも、税金取られちゃうと最低限必要な額が残らなくなっちゃうよね。だからその分は引いてから税金計算をしてあげよう」というものです。

有名な控除として、次の3つが挙げられます。

| 基礎控除 | 最低限の生活に必要な金額には税金をかけないための控除 |

| 給与所得控除 | 自己負担で支払った仕事に必要な金額には税金をかけないための控除 |

| 配偶者控除 | 配偶者を養うために必要な金額には税金をかけないための控除 |

それぞれの控除額や割合などは、自身や配偶者の年収によって異なるので省きますが、収入が例えば360万円(月30万円の給与)のとき、控除額はざっくり 260万円ほどになります。

この260万円分は控除になるため税金はかからないので、実際には100万円ほどに所得税や住民税がかかることになります。

ここまでをまとめると、正しくは下記になることが分かります。

- 厚生年金:18.3% → 9.15%

- 健康保険:10% → 5%

- 雇用保険:0.9% → 0.3%

- 介護保険:1.8% → 0.9%

- 所得税+住民税:15% → 所得に対して15%

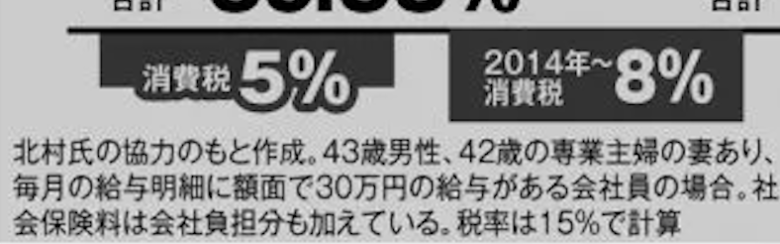

注意書きがあるけれど・・・

実はさっきの図を見てみると、左下に注意書きが記載されていることが分かります。

はい、こう書いてありますね。

「社会保険料は会社負担分も加えている」

もうこの注意書きで、この図の数字が信用できない事がわかると思います。

そもそも会社負担分は給与から天引きされるものではないのに、それを図ではあたかも給与から天引きされるように書いているからです。

アルバイトの募集要項に、

飲食店オープンスタッフ募集

時給 3000円!

※ 時給には、まかない費+交通費+制服支給費など雑費を含む

と書かれているようなものです。

これでは実際にいくら貰えるかわからないのも当然です。極端な話、実際にもらえる時給は100円だった、なんてことも可能になっちゃうわけです。

給料から引かれる本当の税金分は 20%ほど

では、実際にはいくらくらいが引かれるのでしょうか?

先程の図は「43歳男性、42歳の専業主婦があり、30万円の給与がある会社員」の場合となっているので、同条件でざっくり計算してみます。

ここでは細かい計算は省きますが、実際の負担割合は 20% ほどになります。

50%引かれるのか、20%引かれるのか。全然違いますよね・・・。

詳しい説明については、「両学長」というお金について発信している Youtuber の動画を見てみてね。

なぜ事実と異なる計算がされてしまうのか

さて、ここからが大切です。なぜ、こんな計算ミスが起こってしまうのでしょうか。

皆さん、四則演算の原則を知っていますか?それは、同じ単位や種類で計算しなければならないということです。

例えば、

りんご3個 + りんご2個

の場合、これは「りんご」の数を計算しています。これが、

りんご3個 + オレンジ2個

の場合は、「フルーツ」の数を計算していますよね。また、

りんご3個 + かご2個

の場合、単純に「モノ」の数を計算していることが分かります。

四則演算の基本である同じ単位/種類で足していないから

このように、足し合わせるものの共通の項目で計算しているわけです。逆に言うと本質的に正しくないものを足し合わせると、当然おかしな計算になります。

今回の例では、前提が全く揃っていなかったわけです。

「個人から引かれるものではなく、会社から引かれるもの」も混じっていましたし、「給与から引かれるものと所得から引かれるもの」も混じっていました。

これでは正しい計算結果は得られません。4000円のゲームソフトを買いたいときに、

300円 + $10 = 310(?)

と計算して、「あー、ソフト買えないや・・・」と思ってしまうようなものです。

知らない数値に関しては、まず定義を確認すること

このように、正しく四則演算するには、同じもの同士で計算されているかを見る必要があることが分かります。

社会人でもこれはよくありがちなミスです。例えば、アンケート調査では次のようなミスをよく見ます。

- 単一回答と複数回答のアンケートを比較している

- 母集団が違う調査を使っている(例:片方は 20代女子でもう片方は20~40代、片方は東京でもう片方は地方など)

- 聞き方が異なる質問を比較している(例:「この商品を買いたいですか」「この商品が好きですか」)

これで「今回の商品は前回の商品に比べて 20% 好評でした!」と言われても、なんの説得力もありません。

もちろん、全く同じもの同士を比較することは、現実世界ではかなり難しいです。けれども、四則演算に使っている数値同士の整合性がどれだけあるのかは意識しておくべきです。

ここでいう整合性を把握するには、その数値の定義をきっちり抑えておく必要があります。

定義に関しては別記事でも書いたので、是非そちらもご覧になってみてください。

まとめ:四則演算が正しく使えるだけで、事実を正しく見つめる事ができる

いかがでしたでしょうか?

今回実例として紹介した記事は小学館が運営するマネー情報サイトに掲載されており「投資やビジネス情報」についても扱うサイトです。

そういったサイトでさえ、こういったミスが起こってしまうのです。

さらには、この記事を見た人の多くが誤解していることも分かります。興味があれば、今回紹介した記事に対する Yahoo コメントを見てみてください。ほとんどの人が数字の算出が間違っていることを指摘出来ていないことが分かると思います。

これが「四則演算を正しく使えていない人が多い」と自分が思う理由です。

単純に「足す、引く」といったことではなく、そもそもの前提を正しく理解して考えている人が圧倒的に少ないのです。

みなさんはそうならないように、是非四則演算を正しく使えるようになることを願っています!

さらに悪いことに、意図的に数字をごまかす人もいるんだよね・・・世の中の間違った情報に騙されないようにするためにも「四則演算を正しく使える」ことは、すごく大切だよ!